当前位置:

当前位置:

1994年,德国颁布了护理保险法,1995年1月1日起正式实施,成为继养老保险、医疗保险、工伤事故保险、失业保险之后“第五大支柱”险种。这是德国社会保障发展史上一个重要的里程碑,也对后来日本等国护理保险制度产生了重要影响。

投保人群

德国法律规定了“护理保险跟从医疗保险”的原则。这意味着,法定医疗保险中的所有强制保险成员、所有自愿保险成员以及所有家庭联保成员由此属于社会护理保险的成员,所有在私人医疗保险投保的人归入私人护理保险。国家官员、法官和职业军人由国家负责,他们患病和需要护理是由专门人员负责并承担有关费用。

投保情况

社会护理保险中的保险费,原则上取决于投保人的、有缴纳保险费义务的收入的高低。属于缴纳保险费义务的收入,除了投保人从一份就业或工作中获得的毛收入以外,还有(被削减的)工作报酬,它是失业保险金、生活费和患者补助金的计算依据。私人护理保险的保险费数额不是与收入挂钩,而是取决于加入保险时的年龄以及风险大小。

一般而言,月收入在3675欧元以下的均有缴纳保险费义务。保险费率为有缴纳保险费义务收入的1.7%,对于没有孩子者的保险费附加费为0.25%。保险费原则上由雇员和雇主各承担一半。

护理需求分类

护理保险分为三种护理等级:

1. 护理等级I——显著护理需要

(1)是以下人员,他们在进食、身体护理或行动方面,在其中一种或多种方面有至少两次料理,至少每日1次需要帮助;

(2)此外,每周多次需要家政照料;

(3)基本护理和家政照料方面的帮助需求必须每天至少1.5小时,其中基本护理需要45分钟以上。2. 护理等级II——严重护理需要

(1)是以下人员,他们在进食、身体护理或行动方面,至少每日3次在不同时间段需要帮助;

(2)此外,每周多次需要家政照料;

(3)基本护理和家政照料方面的帮助需求必须每天至少3小时,其中基本护理需要至少2小时。

3. 护理等级III——最严重护理需要

(1)是以下人员,他们在进食、身体护理或行动方面,每日24小时需要帮助;

(2)此外,每周多次需要家政照料;

(3)基本护理和家政照料方面的帮助需求必须每天至少5小时,其中基本护理需要至少4小时。

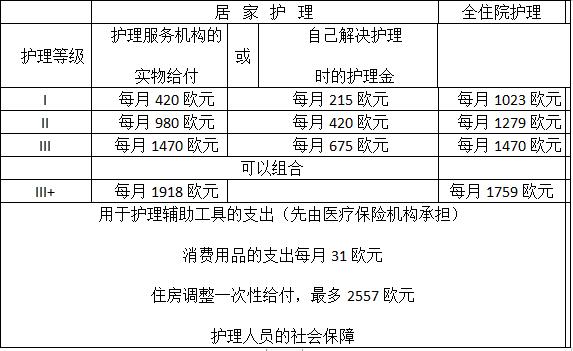

保险的给付

表:护理保险的给付